Proč je lepší reorganizovat upadnuvší firmu[1] než ji podrobit konkursu? A proč je to lepší jak pro upadnuvší firmu, její vlastníky a statutáry, tak pro její věřitele, a konečně i pro zaměstnance takové firmy? Využíváme reorganizaci při úpadku českých podniků dostatečně, nebo se pohybujeme pod svými možnostmi? Je reorganizace vždy použitelným univerzálním řešením, je to jednoduchý proces, nebo má svoje úskalí? Doba je nanejvýše příhodná k zamyšlení na těmito otázkami. Po horkém létě přichází i horký podzim a přelom roku. Horký z pohledu výzev, kterým česká ekonomika a jednotlivé české firmy čelí a budou čelit v rámci celosvětové hospodářské recese, následující po řadě let nebývalé konjuktury. Hledejme odpověď na otázku, zda je reorganizace právě tím správným nástrojem, který pomůže vyřešit situaci českých firem, které nyní postihl nebo v nejbližší době postihne úpadek.

Srovnání reorganizace firmy s konkursem

České insolvenční právo zná dva způsoby, kterými lze legálně řešit insolvenci firmy (resp. úpadek společnosti). Jedná se o konkurs a reorganizaci. Konkurs je označován za likvidační variantu řešení úpadku, reorganizace naproti tomu za variantu sanační. V konkursu jde primárně o rychlé zakonzervování základních firemních majetkových hodnot a jejich rychlý prodej s tím, že výtěžek prodeje je následně rozdělen věřitelům poměrným způsobem. Při tomto procesu však zpravidla dochází k vedlejším škodám na „civilistech“, jak by to označila vojenská terminologie. V konkursu totiž zpravidla dochází k ukončení provozu podniku[2] upadnuvší firmy, propuštění jejích zaměstnanců a ke ztrátě goodwillu[3] podniku v důsledku snížení going concern hodnoty podniku na hodnotu (nižší) likvidační. To vše má výrazné negativní finanční dopady na hodnotu majetkové podstaty upadnuvší firmy, a tím přímo úměrně i na uspokojení věřitelů jako celku. Se snížením výše uspokojení věřitelů jde ruku v ruce apetit věřitelů uspokojit své nároky vůči statutárům upadnuvší firmy, k čemuž bude v České republice nově zaveden speciální nástroj (viz níže žaloba na doplnění pasiv).

Reorganizace jako oddlužení firmy sui generis

Reorganizaci, jako sanační variantu insolvence firmy, charakterizuje zákon jako zpravidla postupné uspokojování pohledávek věřitelů při zachování provozu podniku, zajištěné opatřeními k ozdravění hospodaření tohoto podniku podle insolvenčním soudem schváleného reorganizačního plánu s průběžnou kontrolou jeho plnění ze strany věřitelů.[4] V této jedné větě je zakletých dalších 49 paragrafů, které náš insolvenční zákon reorganizaci věnuje, jakož i další desítky souvisejících ustanovení napříč insolvenčním zákonem. Přes značnou procesní komplikovanost těchto ustanovení je však podstata reorganizace podniku jasná. Má být zachován provoz podniku upadnuvší firmy, tedy má být zachována hodnota going concern, a tím goodwill firmy. Jako jakási „vedlejší výhoda“ oproti ukončení provozu podniku typickému pro konkurs stojí v reorganizaci zachování pracovních míst a stávajících obchodních vztahů. Sanace se manifestuje v přežití hlavní hodnoty firmy, tj. v přežití jejího podniku; ať už se tak stane v rámci stávající struktury upadnuvší firmy, kdy nový vlastník nabude obchodní podíl na ní a ona přežije jako celek (tzv. share deal[5]), nebo ať obchodní závod vstoupí do korporátní struktury (a účetní bilance) investora, který jej koupí jako majetkovou hodnotu (tzv. asset deal[6]). Reorganizaci firmy cestou share deal lze při zjednodušení přirovnat k jakémusi oddlužení firmy, podobně, jako je tomu u oddlužení ve formě osobního bankrotu fyzických osob (§ 389 a násl. ins. zák.). Firma touto cestou obvykle provede restrukturalizaci svého dluhu a vyjde z reorganizace oddlužená (obdobně jako fyzická osoba osvobozená od povinnosti hradit zbytek dluhu). A co je hlavní – přežívá. Reorganizace je tak legální procesní variantou restrukturalizace firmy, přičemž restrukturalizace u nás zatím nemá právní rámec ani hmatatelná pozitivní pravidla.[7]

Realizace obou, pro upadnuvší firmu (resp. její podnik), sanačních řešení je ze zákona podmíněna testem nejlepšího zájmu věřitelů (§ 348 a 349 ins. zák.[8]). Ten spočívá v tom, že soud nemůže aprobovat uskutečnění reorganizace v případě, že by s věřiteli stejného postavení nebylo zacházeno spravedlivě a pokud by věřitelé neměli získat alespoň stejné (lépe ještě vyšší) plnění než v konkursu. Testů, kterými musí reorganizace podle českého insolvenčního zákona projít, aby mohla být úspěšně realizována, je ovšem více a všechny tyto testy zajišťují, že reorganizace subjektu, který jim vyhoví, je tím nejlepším dostupným legálním řešením úpadku.

Reorganizace firmy musí mít jak od svého počátku (povolení – § 150 ins. zák.), tak ve svém průběhu (reorganizační plán – § 347 ins. zák.) podporu věřitelů, vyjádřenou jejich hlasováním na schůzi věřitelů. Tato hlasování jsou testem legitimity reorganizace, neboť vyjadřují vůli těch, pro které je insolvenční řízené vedeno a kteří v něm mají být uspokojeni. Následuje test legality reorganizace, kdy podmínkou jejího uskutečnění je schválení reorganizačního plánu soudem (§ 348 ins. zák.), přičemž soud může pozitivně rozhodnout za předchozího splnění testu legitimity, testu nejlepšího zájmu věřitelů, a dále zejména za podmínky souladu s právními předpisy a absence nepoctivého záměru dlužníka (§ 326 ins. zák.). Obligatorní přítomnost dalších zákonných kontrolních mechanismů v podobě dohledové činnosti soudu, kontrolní činnosti insolvenčního správce a věřitelského orgánu (§ 46 ins. zák.), či dokonce veřejného žalobce, zajišťuje, že se reorganizace nevymkne z kloubů.

Reorganizace podniku, resp. firmy, která nabízí pozitivní sanační řešení implicitně výhodnější než konkurs, je tedy jakousi nástavbou jinak ultimátního likvidačního řešení v podobě konkursu. Pokud reorganizace selže, konkursní řešení nastupuje automaticky. Proč se tedy nezkusit poprat o hodnotnější prize money pro vítěze a namísto toho se automaticky spokojit s cenou pro poraženého? Možná proto, že to vyžaduje více bojovnosti v ringu, větší tréninkové úsilí, lepšího trenéra a sparingpartnery. Ale je tohle důvodem předem vzdávat zápas? Naši sousedé v Německu to nevzdávají a podle statistik využívají sanační řešení téměř třikrát častěji než my.

Srovnání s Německem přitom není od věci. Obě právní úpravy, naše i německá, stojí na podobných kořenech, tj. na inspiraci úpravou Spojených států amerických, resp. kapitolou 11 jejich insolvenčního zákona z roku 1978 (United States Bankruptcy Code). Německý insolvenční zákon (Insolvenzordnung) je starší než náš, účinnosti nabyl už v roce 1999, tudíž Němci mají bohatší aplikační zkušenosti i s reorganizacemi. Inspiraci reorganizace zahraniční právní úpravou náš legislativec otevřeně přiznal přímo v důvodové zprávě k insolvenčnímu zákonu, když shrnul, že: „Jde o institut, který je v našem právním řádu zcela nový. Nebylo možné navázat na předchozí legislativní úpravu ani na soudní judikaturu. Za těchto okolností se vzorem pro novou úpravu staly úpravy obsažené v jiných právních řádech, které již určitou dobu platí a s jejichž aplikací jsou již zkušenosti. Základním vzorem byla úprava platná v USA (Bankruptcy Law z roku 1978), doplňovaná některými úpravami evropskými (zejména německou a rakouskou).“ A proč ne.

Vzhledem k mnoha smutným zkušenostem s některými pokusy o čistě českou kreativní cestu buďme rádi za převzetí fungujících zahraničních modelů. O tom, že jak americká, tak německá ekonomika fungují v celosvětovém srovnání efektivně, včetně tržních samočisticích mechanismů, není mezi ekonomy větších pochyb. Proto není důvodu, aby reorganizace jako sanační úpadkový mechanismus nefungovala u nás, v ekonomice hospodářského satelitu, svázaného intenzivní obchodní výměnou se středobodem svého orbitu, kterým je Německá spolková republika. Ve prospěch reorganizace jednoznačně hovoří i statistiky výtěžnosti pro věřitele. Např. Jaroslav Schönfeld ve svém srovnání konkursů a reorganizací uvádí, že v rámci srovnávacího vzorku zkoumaného na půdě VŠE dospěli k závěru, že v konkursním řešení bylo dosaženo uspokojení pohledávek zajištěných věřitelů ve výši 24 % a nezajištěných věřitelů ve výši 6 %, oproti tomu v reorganizacích to činilo u zajištěných věřitelů 64 % a u nezajištěných 24 %.[9] Proč tedy přes všechny shora uvedené argumenty využíváme v ČR reorganizaci jako účinný nástroj řešení insolvence firmy méně, než je ve světě obvyklé?

Reorganizace firmy v praxi

Ještě spí a spí a spí zámek šípkový,

žádný princ tam v lesích ptáky neloví,

ještě spí a spí a spí dívka zakletá,

u lůžka jí planá růže rozkvétá.[10]

Takto popisuje situaci Jiří Schellinger v písni Šípková Růženka. Pojednává samozřejmě o romantičtější pohádkové realitě, nicméně i institut reorganizace v našich zemích lze v této chvíli označit za jakousi Šípkovou Růženku. Stejně jako v případě uvedené pohádkové bytosti se jedná o vysoce sofistikovaný mechanismus se značným, avšak dočasně nevyužitým potenciálem. Samozřejmě že i reorganizace, které jsem doposud popisoval výhradně v růžových barvách, mají svá úskalí a slabé stránky.

Hned na počátku se jedná o vstupní bariéru velikosti reorganizovatelného subjektu (§ 316 ins. zák.). Musí se jednat o podnikatele, který ještě stále provozuje svůj podnik (existence podniku je judikaturou dovozená podmínka), přičemž jeho minimální obrat za poslední účetní období předcházející insolvenčnímu návrhu musel činit alespoň 50 000 000 Kč, nebo musí zaměstnávat nejméně 50 zaměstnanců v pracovním poměru. Ovšem naštěstí tato hranice, která se zdá být iracionálně diskriminační (a např. v německé úpravě v této podobě neexistuje), není dogmatem a za splnění podmínky předložení reorganizačního plánu přijatého alespoň polovinou všech zajištěných věřitelů počítanou podle výše jejich pohledávek a alespoň polovinou všech nezajištěných věřitelů počítanou podle výše pohledávek (§ 316 odst. 5 ins. zák.) je možné reorganizovat i obratově a personálně menší subjekty (předem splněný test legitimity).

Vzhledem k tomu, že hovoříme o řešení úpadkové situace, je zřejmé, že podniku, který aspiruje na reorganizaci, se z různých důvodů ekonomicky nedaří. Může jít o externí, či interní faktory, či o jejich kombinaci. Může jít např. o špatné manažerské vedení, druhotnou platební neschopnost, krizi likvidity vedoucí k finanční krizi podniku, selhání technologií, lidského faktoru, může jít o dopad tržního rizika, či o mnoho dalších faktorů. Společnost PwC nedávno zpracovala globální průzkum Global Crisis Survey 2019, z něhož vyplynulo, že v uplynulých pěti letech muselo celosvětově řešit krizovou situaci 69 % dotázaných firem, přičemž jako nejčastější důvody krize uváděly nedostatek likvidity a selhání technologií, do budoucna se nejvíce obávají narušení kybernetické bezpečnosti. Dle této studie je pak možné označit firemní krize typově za provozní v 53 % případů, za technologické v 33 % případů a za finanční v 28 % případů. Spouštěče krizí jsou ve 23 % případů finanční/likviditní povahy, ve 23 % technologické povahy a v 19 % konkurenčně tržní povahy.[11] Podnik je tedy v obtížné (finanční) situaci. Ovšem jednoznačnou podmínkou reorganizace je, že v rámci ekonomického srdce podniku, který má být určen k sanaci, je vůbec co zachraňovat. O jaké situace se jedná? Především je to tehdy, pokud má podnik životaschopný produkt, se kterým bývá spojen i životaschopný tým. Musí to být produkt a s ním jeho tým, který za pomoci úsporných opatření nebo za pomoci čerstvých peněz přežije krizi a buď ve starém obalu (share deal), nebo v nové struktuře (asset deal) začne znovu fungovat a generovat zisk.

SAMETEX – příběh reorganizace podniku se stoprocentním happy endem

O tom, že míra uspokojení věřitelů za současné záchrany upadnuvší firmy nezná hranic, svědčí příběh insolvence SAMETEX.[12] V této insolvenci českého výrobce sametu, jehož širší historie se datuje až do 19. století (založení továrny roku 1886), se nám podařilo cestou reorganizace dosáhnout 100% uspokojení zajištěných, ale i nezajištěných pohledávek věřitelů, což doposud v historii našeho insolvenčního práva nemá (pokud se nepletu) obdoby. Reorganizovaná sanovaná firma dnes pod svým novým italským vlastníkem patří k předním evropským výrobcům sametu, manšestru a plyše a dělá čest tradičnímu českému textilnímu průmyslu. Předpokladem zde byla existence unikátního a na trhu zajímavého produktu, který byl celosvětově konkurenceschopný, neboť zahraniční mimoevropská konkurence nebyla schopna tento typ textilních tkanin vyrábět na srovnatelné kvalitativní úrovni. O podnik, zaměstnávající v počátku insolvenčního řízení 113 zaměstnanců, disponující dostatečnou zakázkovou náplní, avšak trpící nedostatkem pracovního kapitálu, záhy projevili zájem italští investoři.

Tato reorganizace se realizovala formou share deal, tj. odkoupením obchodního podílu původního vlastníka investorem, spojeným s odkoupením pohledávky zajištěného věřitele a její kapitalizací zvýšením základního kapitálu dlužníka, a dále uhrazením pohledávek nezajištěných věřitelů částečně z čerstvých peněz investora a částečně kapitalizací investorem nabytých pohledávek věřitelů. Vzhledem k nedostatku pracovního kapitálu pro provoz podniku dlužníka na začátku reorganizace bylo zapotřebí i provozního úvěru, který je možné poskytnout v insolvenci privilegovanou prioritní formou (s právem na přednostní uspokojení úvěrové pohledávky i na její případné adekvátní zajištění) tzv. úvěrového insolvenčního financování (§ 41 a násl. ins. zák.). Aktuální kritický nedostatek pracovního kapitálu ze začátku reorganizace se tak podařilo stabilizovat a následně se podařilo i stabilizovat provoz podniku na samofinancovatelnou úroveň. Samozřejmostí bylo uplatnění úsporných opatření, jako zejména utlumení nerentabilních provozů a radikální snižování nákladů. Paleta dostupných reorganizačních opatření, které zákon poskytuje, je v těchto otázkách velmi široká a pouze demonstrativní, tudíž je v podstatě možné uplatnit jakékoliv legální řešení, které dává ekonomický smysl.

Zákon výslovně zmiňuje např. restrukturalizaci pohledávek věřitelů, spočívající v prominutí části dluhů dlužníka nebo v odkladu jejich splatnosti (hair cut), prodej celé majetkové podstaty nebo její části nebo prodej dlužníkova podniku (asset deal), vydání části dlužníkových aktiv věřitelům, fúzi dlužníka s jinou osobou, nebo vydání akcií nebo jiných cenných papírů dlužníkem (kapitalizace pohledávek). Role insolvenčního správce spočívala v kontrole provozu dlužníkova podniku za účelem zabránění dalšímu zadlužování dlužníka a „projídání“ majetkové podstaty [nárůstem nehrazených nových pohledávek za podstatou (§ 168 ins. zák.)]. Dále pak šlo o roli koordinační při jednáních mezi dlužníkem, věřiteli a investory. V neposlední řadě pak o garanci legality celého insolvenčního řízení a jeho zákonného průběhu.

JAWA – příběh o záchraně české značky

Příběhem životaschopného produktu je rovněž insolvence JAWA Divišov, světově proslulého výrobce plochodrážních závodních motocyklů. Svět ploché dráhy je relativně malý, ale např. ve Skandinávii, v Austrálii a na Novém Zélandu, v Německu, v Rusku či v sousedním Polsku má poměrně hodně obdivovatelů a čeští jezdci v něm historicky zanechali výraznou stopu. A vítězili právě na Jawách. Co je ale důležité pro tento příběh, na Jawách jezdila i jejich světová konkurence. Plochodrážní motocykly Jawa se navíc staly unikátními tím, že továrna za svoji šedesátiletou historii nashromáždila jedinečný zkušený tým a specifické výrobní zařízení, za jehož pomoci byla schopná obsáhnout kompletní výrobu závodních strojů, přičemž časem se stala jediným světovým výrobcem kompletního motocyklu, tj. motocyklu včetně rámu. Jedinečný a oceňovaný byl také následný servis pro závodníky přímo na dráze. A takový produkt stálo za to zachránit.

Stav podniku při zahájení insolvenčního řízení nebyl ideální. Panoval absolutní nedostatek pracovního kapitálu. V součinnosti se zajištěným věřitelem, kterým byl bankovní ústav, jakož i v souladu s jeho pokynem (§ 293 ins. zák.), bylo rozhodnuto o tom, že provoz podniku, stále zaměstnávajícího několik desítek aktivních zaměstnanců, nebude přerušen, nýbrž že bude pouze zásadním způsobem utlumen a následně dojde k jeho rychlému prodeji. Z dostupných variant prodeje mimo dražbu (§ 289 ins. zák.), prodeje podniku jedinou smlouvou (§ 290 ins. zák.) a veřejnou dražbou (§ 287 ins. zák.) byla nakonec zvolena posledně uvedená cesta, jako cesta maximální transparentnosti. Veřejná dražba je navíc i cestou, kterou lze omezit nekalé pokusy o maření insolvenčních prodejů. Ty jsou poměrně běžné a zaměřují se na nevážně míněné nabídky, podávané do jinak více či méně volných prodejních tendrů. Tyto nabídky, podávané zhusta na poslední chvílí, cílí na prodlužování výsledků a protahování tendru až do chvíle, kdy skuteční zájemci odejdou a cena aktiva poklesne pod jeho dříve reálnou hodnotu. V případě JAWA Divišov došlo k úspěšnému vydražení podniku již v první dražbě a následnému úspěšnému předání vydražiteli, který přikročil k obnovení výroby, a unikátní produkt s historií byl tak zachráněn.

Žaloba na doplnění pasiv – francouzský bič na české statutáry

Reorganizace jako možný způsob záchrany při insolvenci firmy získává na atraktivitě i díky aktuálním legislativním počinům v korporátním právu. Hned s počátkem příštího roku vstoupí v účinnost nenápadná novela zákona o obchodních korporacích.[13] Tato novela má své konotace i vůči insolvencím. Kromě sjednocení doposud nejednotné úpravy a procesní dichotomie některých institutů (vyloučení z výkonu funkce, clawback, statutární ručení) přináší i úplnou novinku, převzatou z francouzské právní úpravy. Náš zákonodárce obvykle co do inspirace loví v německých vodách, což dává historicko-geopolitickou logiku. S příchodem tzv. nového občanského zákoníku se však objevily i exotičtější inspirační zdroje, jako např. Itálie (rodinný závod), Quebec (svěřenský fond), Švýcarsko (vojenská závěť) aj. V obchodním právu se francouzské prvky objevovaly již dříve, v době obchodního zákoníku (obligatorní nabídka převzetí či některá práva minoritních akcionářů). Proč tedy nesáhnout k francouzské úpravě i nyní a nezavést u nás doposud neznámý institut, pro který používá důvodová zpráva k novele název „žaloba na doplnění pasiv“. Tento název však může předtím, než se zájemce seznámí s textem právní úpravy, vyvolat mylná očekávání. V insolvenčních řízeních obvykle není problémem nedostatek pasiv, která by bylo zapotřebí doplňovat. Výše pohledávek věřitelů (představující z pohledu bilance dlužníka část jeho pasiv, jmenovitě cizí zdroje) je obvykle dostatečně vysoká, aby několikanásobně překročila hodnotu jeho aktiv (hodnotu jeho majetku). Užitečným by se tedy jevilo spíše uspokojení těch pasiv dlužníka v podobě pohledávek jeho věřitelů, na něž nepostačují dlužníkova aktiva. A tak by v podstatě měl i znít přesnější český překlad francouzského pojmu „L’action en comblement de passif“, tedy přesněji žaloba na naplnění pasiv (ve smyslu uhrazení jejich neuhrazené části). Francouzi sami tento nevhodný název opustili a dnes tento institut, kterým se inspirujeme, nazývají „L’action en responsabilité pour insuffisance d´actif“, tedy žaloba na odpovědnost za nedostatek aktiv. S novým názvem této žaloby také Francouzi v roce 2005 vyloučili možnost jejího použití (představuje bič na statutáry upadnuvších firem) na sanační způsoby řešení úpadku.

Tento koncept jsme převzali i my a naše statutární orgány tak bude možné hnát k majetkové odpovědnosti pomocí nového institutu pouze v případě, že řešením úpadku jejich firmy bude konkurs. V případě reorganizace nebude tato cesta možná. Z pohledu statutárního orgánu (resp. ještě většího okruhu osob) tak nový institut obsahuje i pomyslný cukr, namísto biče; a tím je odměna za maximální úsilí a kooperaci ze strany statutárů na přípravě a realizaci reorganizace jako výhodnějšího řešení pro věřitele jejich upadnuvší firmy. Odměnou pro statutáry je v případě reorganizace nemožnost uplatnit vůči nim bič v podobě žaloby na doplnění pasiv.

A čemu se tedy vlastně mohou legální cestou statutáři v reorganizaci vyhnout? Ust. § 66 z. o. k. ve svém novelizovaném znění od příštího roku cílí na případy, kdy člen statutárního orgánu přispěl porušením svých povinností k úpadku firmy. V takovém případě bude možné k návrhu insolvenčního správce zahájit u insolvenčního soudu incidenční spor o uložení povinnosti statutárnímu orgánu poskytnout do majetkové podstaty plnění až do výše rozdílu mezi souhrnem dluhů a hodnotou majetku firmy. To ovšem pouze v případě, byl-li na majetek firmy prohlášen konkurs.

Za takové situace tedy bude prakticky možné požadovat po statutárovi např. v případě, že se v rámci konkursu podaří uspokojit z hodnoty aktiv dlužníka toliko 2 000 000 Kč z celkových 10 000 000 Kč pohledávek věřitelů, aby do majetkové podstaty uhradil částku rozdílu, tj. 8 000 000 Kč. Podání žaloby na doplnění pasiv může insolvenčnímu správci uložit věřitelský orgán, ale insolvenční správce je k jejímu podání motivován i tím, že je odměňován procentuálně podílovou odměnou z výtěžku zpeněžení majetku dlužníka, který získá ve prospěch věřitelů. Jedná se samozřejmě o formu náhrady škody, tudíž obligátními podmínkami jsou porušení povinnosti (zde péče řádného hospodáře, ve Francii koncept „La faute de gestion“), vznik škody spočívající v nedostatečné hodnotě majetku sloužícího k uspokojení věřitelů a příčinná souvislost mezi porušením povinnosti a škodou v podobě rozdílu výše pohledávek věřitelů a hodnotou majetku dlužníka.

Jak zmiňuje důvodová zpráva k novele, francouzská judikatura dovodila např. odpovědnost v případě zkresleného vedení účetnictví, nepřiměřených či nevhodných investic, pokračování ve ztrátové činnosti bez přijetí patřičných opatření či v případě zpronevěry majetku firmy. Naše justice nemá ve zvyku bez dalšího přejímat zahraniční judikaturu tak, jak je tomu např. v Rakousku ve vztahu k některé německé judikatuře. Jednoznačně ovšem francouzská judikatura může sloužit jako argumentační báze pro budoucí spory ze žalob na doplnění pasiv, vzhledem k francouzské inspiraci naší právní úpravy. Ze zkušenosti z nároků, uplatňovaných námi jako insolvenčními správci, je možné říci, že např. zkreslené účetnictví je docela dobře prokazatelná skutečnost, které se navíc poctivý statutár z povahy věci ani nedopouští, což platí ještě intenzivněji pro zpronevěru majetku firmy. Co se ovšem týče zpětného posuzování nepřiměřených či nevhodných investic nebo pokračování ve ztrátové činnosti bez přijetí patřičných opatření, tak to mi nutkavě připomíná slova mého otce (kriminalisty vyšetřujícího hospodářskou kriminalitu) o tom, že: „každý podnikatel je jednou nohou v kriminále“. Každé podnikání je až do doby dosažení bodu zvratu ztrátové a smysluplnost investice je možné hodnotit teprve zpětně, přičemž v okamžiku, kdy statutár investici činí, musí nutně předvídat. A to je extrémně těžké, zejména pokud se jedná o budoucnost… jak prý kdysi řekl nobelista Niels Bohr. Podrobně se touto problematikou (žalob na doplnění pasiv, nikoliv předvídáním budoucnosti) zabývá kolega Michal Žižlavský ve svém článku v tomto časopise.[14]

Reorganizace podniku v době, kdy nastupuje hospodářská recese

Kdo ji ústa k ústům dá, kdo ji zachrání, kdo si dívku pobledlou vezme za paní, vyjdi zítra za ní a nevěř pohádkám, žádný princ už není, musíš tam jít sám.[15]

Jiří Schellinger doporučuje nečekat na pohádkového prince, ale vzít osud do vlastních rukou. Ekonomové i právníci se dnes shodují na tom, že na podzim přijde v ČR vlna firemních insolvencí. Ekonomové tuší, že státní podpora nemůže zachránit všechny české firmy před finančními problémy, zejména pak ne ty, které nebudou konkurenceschopné, nedokážou si zajistit zakázkovou náplň a potřebný pracovní kapitál. Většina COVID opatření bude mít efekt pouhého oddálení problému, který zázrakem nezmizí. Právníci zase vědí, že až do 1. září byla vytvořena umělá legislativní překážka pro podávání věřitelských insolvenčních návrhů, spolu s odkladem povinnosti podávání insolvenčních návrhů dlužnických. Tento čas bylo možné využít pro nadechnutí, koncentraci sil a přípravu na další kolo konkurenčního boje na trhu. Ne každému se to samozřejmě podaří.

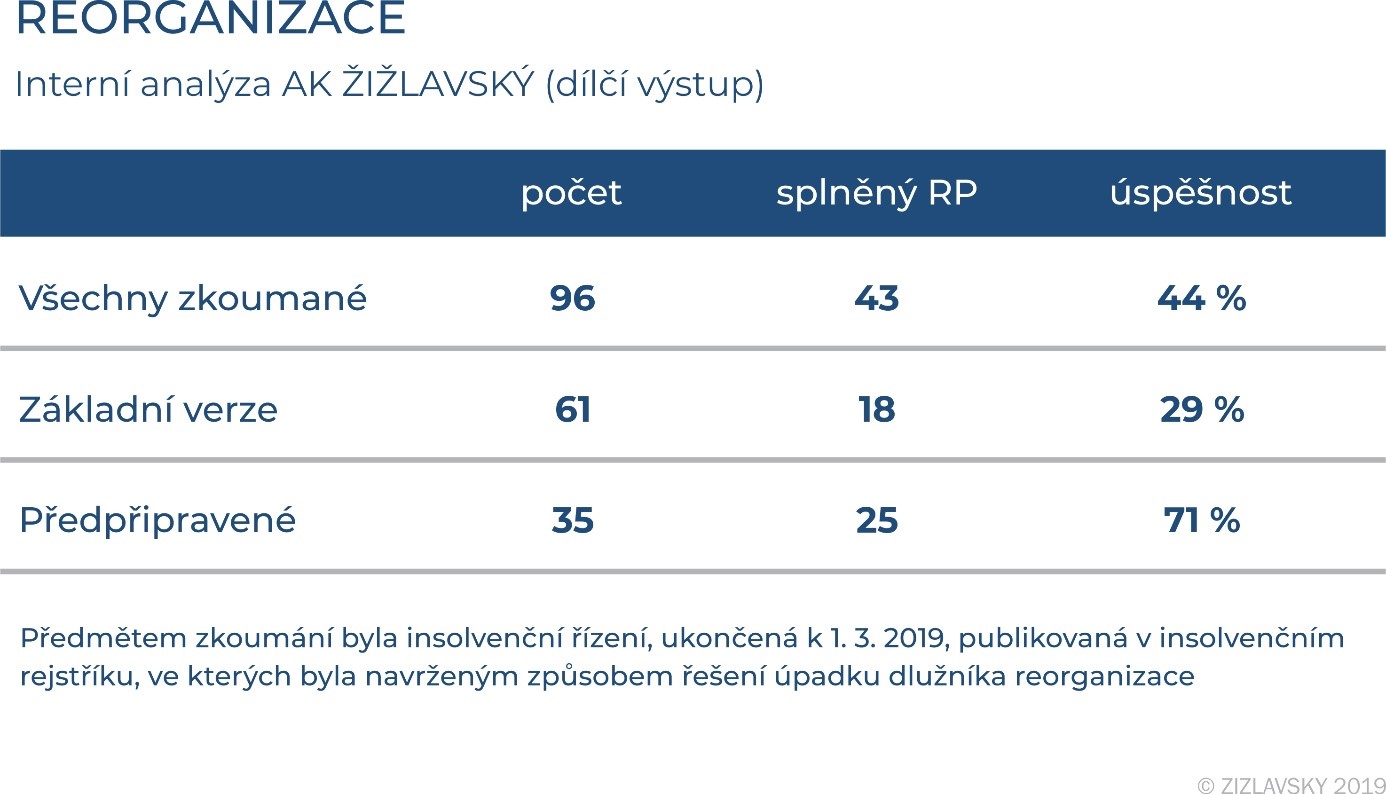

Ti, kteří však budou řešit problém zahájení insolvenčního řízení, budou mít jedinečnou příležitost zamyslet se nad tím, zda neprobudit dosud spící Šípkovou Růženku – reorganizaci – právě pro záchranu (sanaci) jejich firmy. Tomuto rozhodování může pomoci i statistika naší správcovské firmy, ze které vychází reorganizace jako životaschopný koncept; a to zejména v podobě pre packed, neboli předpřipravených reorganizací. Podle našich statistik činí jejich úspěšnost 71 %, což je číslo, které dává naději.

Každý statutár, který stojí před rozhodnutím, jak řešit úpadek své firmy a uvažuje o reorganizaci, může kromě naděje na vyšší uspokojení věřitelů a naděje na možnou záchranu firmy, či alespoň jejího podniku, přihodit na misku vah důvodů pro a proti také osobní ochranu před žalobou na doplnění pasiv. Cestou ochrany před touto žalobou není ignorování úpadkového stavu firmy (ba naopak), ale buď činění takových opatření, která úpadek (a možný bankrot firmy) spolehlivě odvrátí (což však není nikterak jednoduché), nebo sanační způsob jeho řešení, kterým je reorganizace. Likvidační způsob řešení úpadku konkursem naopak může aktivovat insolvenčního správce k podání této žaloby. Při úvahách, jak k přípravě reorganizace přistoupit, může pomoci naše statistika, ze které plyne, že štěstí více přeje připraveným, kteří spolu s insolvenčním návrhem předloží současně už i většinou věřitelů odsouhlasený reorganizační plán. To vyžaduje maximálně koncentrovanou přípravu, vyhodnocení stavu aktiv a pasiv dlužníka, zpracování business plánu na nejbližší období, vypracování ekonomické nabídky uspokojení věřitelů, formální zpracování veškeré procesní dokumentace k zahájení soudního insolvenčního řízení a jednání se zainteresovanými stakeholdery (věřitelé, obchodní partneři, zaměstnanci, státní orgány a další). Tuto novou výzvu si může každý statutár vyzkoušet sám na vlastní kůži, ale vzhledem k tomu, že řada z nich bude krachovat poprvé, není od věci angažování specialistů na insolvenční právo, neboť ačkoliv jde v reorganizaci primárně o uspokojení věřitelů cestou záchrany podniku (tedy cestou ekonomické nabídky), řešení spočívá ve formálním soudním procesu, vedeném před insolvenčním soudem právními prostředky.

Statisticky úspěšnější typ předpřipravené (pre packed) reorganizace navíc nabízí jednu nezanedbatelnou výhodu. Dlužník, předkládající reorganizační plán podpořený věřiteli, má možnost sám nominovat insolvenčního správce, a neponechat tak výběr na náhodě rotačního softwarového principu. Osoba insolvenčního správce je pro úspěch reorganizace velmi významná, neboť je to právě správce, který plní kontrolní a dohledovou činnost nad dlužníkem, zajišťuje komunikaci mezi procesními subjekty a informační bázi pro rozhodování insolvenčního soudu o osudu reorganizace. Obecně musí reorganizační zvláštní insolvenční správci, kteří jsou licencováni Ministerstvem spravedlnosti, splnit řadu velmi náročných kritérií. Podmínkou licence je přezkoušení (dvoustupňové) z oborů občanského, obchodního, pracovního práva, občanského práva procesního, insolvenčního práva, správního práva, finančního práva včetně daňového řízení, řízení podniku a účetnictví a financování podniku, fungování finančního trhu, organizace podniku, investičních nástrojů apod. Jiná takto široce licencovaná profese u nás neexistuje. Zásadní jsou však zejména zkušenosti a individuální schopnosti konkrétní osoby. Vyplatí se tedy hledat mezi osobami s referencemi. Jeden z kdysi nejvýše postavených normalizačních vůdců strany a vlády, vyučený pánský krejčí, měl prý ve výučním listě (z dob první republiky) uvedeno: „kalhoty šije dobře, na saka nepouštět“. Do nejvyšších mocenských pater tehdejšího režimu ovšem vpuštěn byl. Jak to nakonec dopadlo, víme všichni…

[1] Termínem firma, jenž je běžnější v podnikatelském světě, o kterém hovořím, mám v tomto textu na mysli právní termín korporace (resp. obchodní korporace).

[2] Občanský zákoník používá aktuálně pojem obchodní závod, avšak terminologie insolvenčního zákona se nezměnila, proto v textu používám insolvenční termín podnik, byť jeho legální definice je dnes dána definicí obchodního závodu.

[3] Goodwill obchodní společnosti je ekonomický pojem označující rozdíl mezi tržní hodnotou firmy a aktivy obchodní společnosti, snížený o závazky. Označuje hodnotu nevlastněného, nehmotného majetku obchodní společnosti, jako jsou např. dobré vztahy se zákazníky, jméno firmy nebo zkušení zaměstnanci. Reflektuje postavení obchodní společnosti na trhu, kvalitu a hlavně tradici (více https://cs.wikipedia.org/wiki/Goodwill).

[4] § 316 ins. zák.

[5] Share deal: tento pojem obvykle značí převod obchodního podílu na korporaci, která vlastní cílový investiční majetek. Jde o způsob, jak nepřímo nabýt tento majetek.

[6] Asset deal: tento pojem obvykle značí přímý převod cílového investičního majetku (např. podniku či jiných aktiv korporace).

[7] Příslušná evropská směrnice o restrukturalizaci a insolvenci bude do našeho právní řádu transponována až v budoucnosti.

[8] Zkratka ins. zák. značí v tomto textu zákon č. 182/2006 Sb. o úpadku a způsobech jeho řešení (insolvenční zákon).

[9] Jaroslav Schönfeld: Reorganizace vs. sanační konkurz, in L. Smrčka, J. Plaček, J. Schönfeld, L. Louda: Insolvenční řízení – očekávání, realita, budoucnost, Professional Publishing, Praha 2016.

[10] Šípková Růženka, zpívá Jiří Schellinger, původní píseň Soldier of Fortune britské kapely Deep Purple otextoval Zdeněk Svěrák pod pseudonymem Emanuel Synek.

[11] PwC’s Global Crisis Survey 2019.

[12] Insolvenční řízení vedené u Krajského soudu v Ústí nad Labem pod sp. zn. KSUL 43 INS 2132/2012 lze dohledat ve veřejně dostupném insolvenčním rejstříku na webu Ministerstva spravedlnosti (www.justice.cz).

[13] Zákon č. 33/2020 Sb., kterým se mění zákon č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), ve znění zák. č. 458/2016 Sb., a další související zákony, dále „z. o. k.“.

[14] M. Žižlavský: Co rozhoduje o úspěchu věřitele v insolvenčním řízení firmy, Bulletin advokacie č. 10/2020, str. 21.

[15] Op. cit. sub 10.

Mgr. Adam Sigmund

působí jako partner ŽIŽLAVSKÝ, advokátní kancelář s. r. o.,

a AS ZIZLAVSKY, v. o. s., insolvenční správci.

Článek byl převzat z recenzovaného časopisu Bulletin advokacie 10/2020.

Copyright © 2024 ŽIŽLAVSKÝ