Insolvence korporace má dominový efekt. Dopadá na dodavatele, ze kterých se stávají věřitelé. Co mají dělat? Odhalíme faktory, které rozhodují o úspěchu obchodních věřitelů v insolvenčních řízeních.

V psychologii se používá faktorová analýza. Vědci s její pomocí např. zjistili, že lidé s vysokým skóre v testu verbálních schopností mívají dobré výsledky také v jiných testech. Izolovali dominantní faktor, který je jim společný, krystalizovanou inteligenci. My použijeme podobnou metodu k tomu, abychom pojmenovali faktory, které jsou společné obchodním věřitelům, kteří bývají úspěšní v insolvenčních řízeních. Úspěchem rozumíme pozitivní výsledek jejich snahy minimalizovat ztrátu a maximalizovat užitek. Jako ilustraci použijeme konkrétní případ těžební společnosti OKD (dále také jen „společnost“).

Velký příběh OKD

Těžba uhlí na Ostravsku formálně začala dne 28. 10. 1776, kdy místní kovář Jan Ketlička získal jako první soukromník oprávnění k dobývání uhlí. Hornictví se zde rychle rozvíjelo. Až do druhé světové války těžily horninu soukromé společnosti. Ty ale krátce po válce znárodnil dekret prezidenta Beneše[1] a spojil je do národního podniku OKD.[2]

Po únoru 1948 se hornictví rozvíjelo jako strategické odvětví. OKD vyrostla v jeden z nejbohatších podniků komunistického Československa.

Změna režimu a pověstná devadesátá léta minulého století přinesla částečnou privatizaci tehdy již státní akciové společnosti, kterou později prověřovala policie. Zajímala se o to, jak stát přišel o majoritu, kterou získali prostřednictvím firmy Karbon invest manažeři OKD Petr Otava a Viktor Koláček. Jedna z verzí příběhu to pojmenovala jako „kapitálový incest“[3]. Otava a Koláček byli obžalováni z trestného činu zneužívání informací v obchodním styku. Soud je ale v roce 2009 zprostil obžaloby. Rozhodnutí je dnes pravomocné.

Současnost je poznamenána úpadkem korporace. Z právního pohledu musíme říct, že o příčinách úpadku zatím není konečným způsobem rozhodnuto. Jeden z názorů je ten, že za úpadek mohou klesající ceny uhlí, druhý ten, že za něj může akcionář, který ze společnosti vysával majetek.

Ať je to tak, nebo tak, statutární zástupci podali 3. 5. 2016 u Krajského soudu v Ostravě návrh na insolvenci společnosti. Dne 9. 5. 2016 soud vyhlásil úpadek a o tři měsíce později, 12. 8. 2016, povolil reorganizaci. Věřitelé přihlásili v řízení pohledávky za více než 20 miliard korun. Větší část nominálu těchto pohledávek ale insolvenční správce spolu s manažery společnosti popřel. To je zajímavý moment příběhu, který někteří jazykové komentují tak, že tím společnost sama popřela svůj úpadek, a manažeři tím zpochybnili svá vlastní tvrzení v insolvenčním návrhu.

Věřitelé, kteří si udrželi po přezkumu pohledávek hlasovací právo, přijali na své schůzi reorganizační plán a soud jej schválil dne 11. 10. 2017, tedy zhruba rok a půl po zahájení insolvenčního řízení.[4] Tím byly položeny koleje, po kterých jede těžební gigant dodnes. Aktiva společnosti byla převedena na korporaci OKD Nástupnická, která změnila 1. 4. 2018 název na OKD. Jediným akcionářem nové firmy se stala 3. 5. 2018 společnost PRISKO, kontrolovaná státem, konkrétně Ministerstvem financí. „Nová“ OKD pokračuje v těžbě. K útlumu hornické činnosti mělo dojít podle původního plánu až někdy v roce 2030. Pokles cen uhlí a koronavirus, který řádil v dolech, ale vše zřejmě urychlí, takže útlum těžby bude otázkou nejbližších let. A co se stalo se „starou“ OKD? Ta změnila již 1. 4. 2018 svůj název na Správu pohledávek OKD a soustředí se na dokončení soudních sporů. Až je vypořádá, její osud se naplní.

Insolvence OKD

Než se dostaneme k insolvenčnímu řízení společnosti, musíme přiznat, že naše advokátní kancelář v něm zastupovala největšího obchodního věřitele, koncern AWT.[5] Jde o jednoho z nejvýznamnějších nákladních železničních dopravců v Evropě, který pro OKD zajišťoval přepravu uhlí. Přihlašovali jsme za něj v řízení pohledávky ve výši téměř čtyři sta milionů korun (398 826 773 Kč).[6] Údaje, které dále uvádíme, plynou z veřejných zdrojů, jsou jen orientační a slouží pouze k ilustraci obecných faktorů úpadku korporace.

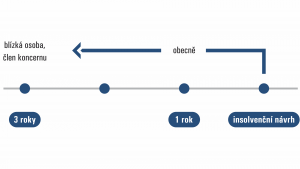

První z těchto faktorů je spojený s tím, že zahájení insolvenčního řízení vrhá dlouhé světlo na některé stíny minulosti. Smlouvy nebo jiná jednání dlužníka z doby před zahájením insolvenčního řízení se zkoumají z toho pohledu, zda nemohly poškodit nebo zvýhodnit některé věřitele. Šetření provádí za pomoci soudu insolvenční správce, vybavený značnými pravomocemi. Zkoumá stopy, které zanechal dlužník v bankovních a jiných evidencích.

Rozhodnutí o úpadku spouští pomyslné reflektory, které osvětlují minulost dlužníka v předepsaných časových řezech. Standardně je to interval jednoho roku, v případě jednání dlužníka v rámci koncernu nebo s osobou blízkou jsou to tři roky před zahájením řízení.

Poškozující a zvýhodňující jednání

V případě oboustranně úmyslného jednání se může insolvenční správce vrátit zpět dokonce až pět let před okamžik zahájení insolvenčního řízení. Tak tomu bylo i v případě OKD.

Incidenční spor No. 1 – úpadek firmy před vyhlášením insolvence

Správce zpochybnil výplatu dividend jedinému akcionáři OKD, společnosti NWR, za roky 2010 a 2011.[7] Domáhá se vrácení částky více než 12 miliard korun (12 095 025 041 Kč). Využil toho, že mu insolvenční právo umožňuje prolomit korporátní štít. Žaluje nejen NWR, ale také Zdeňka Bakalu, Petera Kadase a některé další osoby.[8] Ti všichni podle něj měli prospěch z vyplacené dividendy. Insolvenční právo usnadňuje správci život v tom, že ačkoli jde o spor s cizím prvkem, protože NWR má sídlo v Londýně, věc projednává český insolvenční soud.

O důvodnosti uplatněného nároku teprve probíhá řízení. V době, kdy píšeme tento článek, se nachází ve stadiu před rozhodnutím soudu prvního stupně.[9] Pro výsledek sporu bude podle nás důležité zejména to, zda se společnost již v době pěti let před zahájením insolvenčního řízení nacházela v materiálním úpadku.

Materiální úpadek je stav, kdy se někdo nachází objektivně v úpadku, aniž běží insolvenční řízení a aniž o úpadku formálně rozhodl soud.[10] Aby byl správce úspěšný, bude muset přesvědčit soud o tom, že společnost byla v materiálním úpadku již ke dni 17. 5. 2011, kdy valná hromada schválila dividendu za období roku 2010 ve výši 6 000 000 000 Kč, a ke dni 15. 5. 2012, kdy schválila dividendu za období roku 2011 ve výši 6 095 025 041 Kč.[11] Mýlil by se ale ten, kdo by si myslel, že v tom správci pomohou audity společnosti. Ty totiž nejenže neodhalily materiální úpadek společnosti v letech 2011 a 2012, ale neodhalily jej dokonce ještě ani v únoru 2016, pár měsíců před zahájením insolvenčního řízení. Auditor vydal výrok bez výhrad, jen upozornil na záporný vlastní kapitál a nezbytnou pomoc ze strany vlastníka, věřitelů nebo státu.

Další incidenční spory z doby skrytého úpadku

Správce vyvolal také další spory, o kterých již soudy rozhodly. Prozatím neuspěl ve věci údajně nevýhodné kupní smlouvy a směny pozemků mezi OKD a společností Asental Land z roku 2014 nebo platby ve prospěch společnosti RESIDOMO z roku 2016. Uspěl naopak v celé řadě sporů o vrácení plateb, které prováděla společnost v době materiálního úpadku ve prospěch finančního úřadu, správy sociálního zabezpečení nebo některých zdravotních pojišťoven. Soudy rozhodly, že společnost tyto věřitele zvýhodnila na úkor jiných a porušila zásadu pari passu,[12] která brání selektivnímu uspokojování některých věřitelů v neprospěch druhých v době úpadku dlužníka.

Zásada pari passu je základní zásadou insolvenčního řízení. Zdálo by se tedy, že platí až v zahájeném řízení. To je ale poměrně rozšířený omyl, na který už doplatila nejedna korporace. Jak jsme znázornili v časovém schématu poškozujících a zvýhodňujících jednání, insolvenční právní rámec se aktivuje zpětně.[13] Správce, který po rozhodnutí o úpadku rozsvítí pomyslný reflektor, vidí standardně jeden rok, v některých případech ale až tři nebo pět let zpátky do minulosti. Finanční úřad, správa sociálního zabezpečení nebo zdravotní pojišťovny již musely vrátit plnění, která je zvýhodnila oproti ostatním věřitelům v době, kdy již společnost byla v materiálním úpadku. Možná bude muset také akcionářka NWR vrátit dividendu, kterou jí společnost vyplatila pět let před zahájením insolvenčního řízení.

Proč tomu věnujeme tolik pozornosti? Máme k tomu konkrétní důvod. Správce se svým reflektorem samozřejmě nevidí všechno. Z minulosti, zahalené závojem času, mu vystupují spíše robustní objekty. Ty menší se ztrácejí v mlze. Jeho pozornost se logicky upíná především na velké transakce a opakující se platby. A právě ty se často odehrávají mezi dlužníkem a jeho dodavateli, ze kterých se v insolvenčním řízení stávají obchodní věřitelé.

První faktor úspěchu obchodního věřitele v insolvenčním řízení bychom tedy pojmenovali jako jeho schopnost minimalizovat ztrátu spočívající v tom, že by musel vracet plnění, které od dlužníka přijal v době před podáním insolvenčního návrhu. Toto riziko jsme vnímali i my jako zástupci největšího obchodního věřitele. AWT obchodoval s OKD dlouhá léta před zahájením insolvenčního řízení. Zajišťoval pro něj železniční i silniční přepravu uhlí, prováděl zemní a stavební práce, pronajímal jí technologická zařízení a dopravní prostředky a poskytoval servis. Považujeme za úspěch, že žádný z těchto minulých obchodů správce nezpochybnil incidenční žalobou.

Tah černou dámou a rozhodnutí o úpadku firmy

Jak jsme již zmínili, insolvence firmy byla formálně odstartována 3. 5. 2016, kdy statutární zástupci společnosti podali dlužnický insolvenční návrh. Formální insolvenční proces se podobá šachové hře, ve které dlužník drží černé figury, přičemž tu nejsilnější, dámu, mají v rukou jeho statutární zástupci a věžemi hrají (často skrytě) jeho společníci a jiné ovládající osoby.[14] Černou barvu jsme dlužníkovi přisoudili proto, že manažeři dlužníků zpravidla neřeší úpadek korporace včas. V důsledku toho hru poměrně často zahajují aktivní věřitelé na bílé straně šachovnice věřitelskými insolvenčními návrhy. Dlužník pak ztrácí výhodu prvního tahu, reaguje nepřipraveně, často dezorientovaně, nedokáže prosadit svou vůli a dělá prostě jen to, k čemu jej donutí věřitelé. To ale nebyl případ OKD.

Její statutární zástupci zahájili hru proaktivně tahem černou dámou, svým způsobem vabank. Založili svou strategii na tvrzení o konfliktu zájmů OKD a její akcionářky NWR. Soud jejich verzi příběhu uvěřil a vydal předběžné opatření, kterým podmínil účinky jednání NWR souhlasem soudu a věřitelského orgánu.[15] NWR tím ztratila svéprávnost odvolat „své“ manažery z funkcí a najmenovat si poslušnější představenstvo. Z jejího pohledu to možná připomínalo situaci, kdy černá dáma vyhodí v šachu ze hry vlastní věž. My jsme to ale vnímali tak, že tím soud do řízení instaloval nástroj na ochranu zájmů společnosti a jejích věřitelů před zájmy akcionáře.

Z našeho pohledu bylo podstatné, že formální insolvenční řízení ani rozhodnutí o úpadku nezastavilo provoz podniku. Společnost pokračovala v těžbě uhlí, ačkoli soud zatím nepovolil reorganizaci. Oproti rozšířené mylné představě totiž insolvenční řízení nebrání dalšímu provozu podniku dlužníka, a to nejen v případě reorganizace korporace, ale ani v případě konkursu.[16] Pozice obchodních partnerů dlužníka se dokonce zlepšuje a obchodování s dlužníkem se stává bezpečné. Dodavatelé mají totiž tu výhodu, že jejich pohledávky dlužník hradí přednostně a v plné výši.[17] To byl ostatně i případ AWT, který pokračoval v přepravě uhlí a poskytoval další plnění. Kromě „zmražených“ starých („předinsolvenčních“) pohledávek mu dlužník po dobu několika let řádně platil v plné výši nové pohledávky za aktuální dodávky a práce. AWT tím dlouhodobě získával doplňkový užitek nad rámec starých pohledávek.

Přihláška pohledávky do insolvenčního řízení – vstupenka do hry

Obecně se ví, že každý věřitel musí přihlásit do insolvenčního řízení svou pohledávku. Etapu řízení, ve které se pohledávky přezkoumávají, bychom nazvali hrou o pozice. Smyslem této hry je vyjasnit výši podílu jednotlivých věřitelů na aktivech, případně i na příjmech dlužníka.[18] Můžeme to také vnímat jako restrukturalizaci pravé strany rozvahy dlužníka (pasiv), danou výsledkem přezkumného jednání. V principu nejde o nic jiného než o to, jaký díl ze společného koláče aktiv dlužníka ten který věřitel získá.

Přihlášky pohledávek se podávají na formuláři, a možná právě proto se často podceňují. Formulář ale jen usnadňuje práci insolvenčního správce a soudu. Nemění nic na tom, že přihláška je žalobou svého druhu. Každý věřitel musí tvrdit a prokázat, že má vůči dlužníkovi konkrétní pohledávku. Musí vylíčit, jak jeho pohledávka vznikla, a doložit to. Jestliže nedokáže zformulovat všechna skutková tvrzení k právnímu důvodu, výši a pořadí pohledávky nebo mu chybějí důkazní prostředky, udělá lépe, když pohledávku odepíše a vůbec ji nepřihlašuje. Ušetří si alespoň výdaje.

Insolvenční řízení je soudní proces. Platí v něm, že nemá-li věřitel jak prokázat svá tvrzení, měl by raději mlčet. Užitek získá v insolvenčním řízení jen ten věřitel, který dosáhne zjištění své pohledávky. Je to stejně náročné, jako uspět u soudu se žalobou na zaplacení pohledávky. O existenci, výši nebo pořadí mnoha pohledávek se ostatně vedou letité incidenční spory. Můžeme se podívat, jak to vypadalo v kauze OKD.

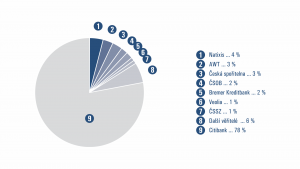

Jak velký byl apetit jednotlivých věřitelů a jak to nakonec dopadlo, znázorňují dva poměrové grafy. To, co na nich vidíte, je veřejná informace, sestavená z údajů v insolvenčním rejstříku.

Věřitelé před přezkumem

Podle stavu přihlášených věřitelů to v insolvenčním řízení nejprve vypadalo tak, že AWT připadnou ze společného koláče aktiv dlužníka 3 %. Největší díl ve výši 78 % měla získat Citibank.[19] Jak ukazuje tento graf, znázorňující stav po přezkumném jednání, dopadlo to ale jinak.

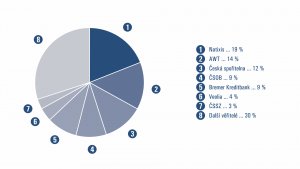

Věřitelé po přezkumu

Při přezkumu byla popřena pohledávka Citibank. Naše 3 % tím narostla na 14 %. Konkrétní míra užitku jednotlivých věřitelů, vyjádřená v penězích, se odvine až od výsledku dvanáctimiliardového incidenčního sporu s NWR. Pohledávka, kterou proti ní uplatňuje insolvenční správce, představuje nejvýznamnější aktivum „staré“ OKD. Za situace, kdy má AWT na společném koláči aktiv dlužníka 14 %, dosáhne plného uspokojení své pohledávky 400 milionů, bude-li správce ve sporu úspěšný alespoň z jedné čtvrtiny a vymůže částku kolem 3 miliard.[20]

Přezkumné jednání – hra o pozice

Při přezkumném jednání získává každý věřitel se zjištěnou pohledávkou určitý počet hlasů. Ty materializují sílu jeho pozice v řízení. Slabý hlas, odpovídající pozici bílého pěšce, mají v řízení věřitelé s malými zjištěnými pohledávkami.[21] Ti bývají zpravidla racionálně apatičtí, nevstupují aktivně do hry, přihlásí si své pohledávky a čekají, co na ně zbude. Mohou ale také vytvořit koalici, jako ji v OKD vytvořili zaměstnanci dlužníka, sdružení v odborech, a získat tím společně figuru vyšší hodnoty.

Věřitelé s popřenou pohledávkou (bez hlasovacího práva) drží v rukou fantomovou figuru. Ačkoli se někdy cítí, jako by měli v ruce jezdce nebo dokonce dámu, nikdo jiný to tak nevidí, a tudíž to ve své herní strategii nezohledňuje.[22] V našem případě je řeč o fantomové figuře Citibank.[23]

Skutečné bílé jezdce drží v rukou obchodní věřitelé s velkými zjištěnými pohledávkami, kteří prosazují konstruktivní řešení. Bývají to největší dodavatelé dlužníka se zájmem na pokračování společného byznysu. Mezi ně patřil i přepravce uhlí AWT.

Bílé střelce mají další věřitelé s významnými zjištěnými pohledávkami, kteří naopak do konstruktivních řešení střílejí. Takoví hráči se vyskytují téměř ve všech korporátních insolvencích, kde o něco jde. Často také podávají prostřednictvím jiných osob trestní oznámení. Raději nebudeme prozrazovat, kdo mezi ně patřil v kauze OKD.

Důležitou figuru bílé věže drží zajištění věřitelé, zpravidla konzervativní, někdy i konstruktivní hráči.[24] Často jsou to banky nebo jiné korporace, dohlížené ČNB. Mohou mít jinou motivaci než obchodní věřitelé, a pokud svou pohledávku neprodají, brání si své výsadní pozice. Někdy mají také nejcennější figuru hry, bílou dámu, pokud jako investor financují provoz podniku dlužníka v průběhu insolvenčního řízení. Kdo platí, ten poroučí.

Ačkoli je úvěrové financování dlužníka v úpadku v průběhu insolvenčního řízení (nikoli před ním) velmi bezpečné, častěji než banky jej poskytují finanční investoři. Získávají tím figuru bílé dámy. Někdy za to na konci příběhu dostanou i pomyslnou princeznu a půl království v podobě podniku nebo korporace dlužníka. Případ OKD je zajímavý tím, že bílou dámu držel v rukou stát, který také na konci dne při prodeji firmy v insolvenci uspěl jako kupující a stal se vlastníkem „nové“ OKD.[25]

Hra o aktiva – doplňkové zdroje užitku

Hra o pozice je čistá hra s nulovým součtem. Platí v ní, že přesně tolik hlasů, které při přezkumném jednání získá jeden věřitel, ztratí jiný.[26] Až přezkum pohledávek zobrazuje skutečnou sílu jednotlivých věřitelů vstoupit do hry o aktiva dlužníka a ovlivnit její výsledek.[27] Často dochází k různým překvapením, což se stalo i v případě OKD, kde přezkum zcela změnil mocenské poměry ve hře.

Když se vrátíme ke grafu s názvem Věřitelé před přezkumem, nejprve to vypadalo tak, že hru zcela ovládne Citibank a nastolí v řízení „jednobarevnou vládu“ svých 78 %. Další významní věřitelé s pohledávkami v řádu stamilionů korun, včetně našeho klienta AWT, by jako bílí pěšci jen těžko čelili dominantní síle bílé věže, která by ovládla šachovnici. Jejich pozice vypadala v počáteční fázi řízení tak, že Natixis měl 4 %, AWT 3 %, Česká spořitelna 3 %, ČSOB 2 %, Bremer Kreditbank 2 %, Veolia 1 % a Česká správa sociálního zabezpečení (stát) necelé 1 %. I kdyby všichni utvořili koalici, nedali by dohromady více než 15 % hlasů.

Jak je ale patrné z dalšího grafu, nakonec to dopadlo jinak. Citibank byla vyřazena ze hry, v ruce jí zbyla jen fantomová bílá dáma, se kterou nelze hrát, protože nemá žádný hlas. Naopak odpovídajícím způsobem posílily Natixis na 19 %, AWT na 14 %, Česká spořitelna na 12 %, ČSOB na 9 %, Bremer Kreditbank na 9 %, Veolia na 4 % a Česká správa sociálního zabezpečení na 3 %, což už dává dohromady 70 %.

Když se takto vyjasnily pozice jednotlivých hráčů, postoupilo řízení do rozhodující fáze hry o aktiva dlužníka. V ní jde o to, co se stane s příjmy z provozu podniku dlužníka a ve finále s dlužníkem jako takovým. Hra o aktiva je na rozdíl od hry o pozice hrou s nenulovým součtem, ve které se vyplatí spolupracovat a utvářet koalice. Prospěch jednoho věřitele nemusí jít nutně k tíži druhého. Naopak, strategie win-win často posiluje šanci kooperujících věřitelů maximalizovat užitek. Proto vznikají různé koalice věřitelů, ve kterých hraje roli nejen počet hlasů, ale také jejich zájmová orientace. AWT obhájil pozici bílého jezdce, získal silný mandát pro vyjednávání a vstoupil do vítězné koalice.[28]

Musíme říci, že při úpadku velkých korporací zpravidla neexistuje jediné možné ideální řešení pro všechny. Oproti šachové hře je zde jeden podstatný rozdíl. Pochopíte jej, když si představíte, že hra nemá jen dva hráče, kteří ovládají všechny figury své barvy, ale naopak v každé figuře pulzují její vlastní motivy a žije si svým vlastním životem. I na stejné straně šachovnice je proto třeba hledat společný zájem. Stejně jako v šachové hře se ale nelze vracet zpět k tahům, které již proběhly, a to i kdyby se úplně nevydařily. Co se stalo, nemůže se odestát a jde se dál. Proces hledání průniku zájmů významných figur a nalézání řešení bývá někdy docela dobrodružný. V daném případě existovaly např. až děsivé aspekty toho, co by se mohlo stát při náhlém ukončení provozu podniku dlužníka. Mohlo dojít k výbuchům podzemních důlních plynů, sesuvům půdy a vzniku škod nedozírného rozsahu. Byly ohroženy lidské životy.

Popis celého procesu hry o aktiva společnosti by vydal na román. Nebyla by v něm nouze o napínavé zápletky. S ohledem na rozsah tohoto článku nám ale nezbývá než se omezit na konstatování, že vítězná koalice věřitelů rozhodla o udržení provozu podniku dlužníka s pozvolným útlumem důlní činnosti a přechodem závodu OKD do rukou státu, což podpořila i společnost AWT.

Zvolené řešení vytvořilo prostor pro doplňkový užitek některých věřitelů. Doplňkovým užitkem rozumíme vše, co konkrétní věřitel získá nad rámec (částečné) úhrady své předinsolvenční pohledávky. Tento užitek může mít různé podoby. Je-li věřitel současně obchodním partnerem dlužníka, může s ním např. nadále obchodovat v průběhu insolvenčního řízení. Tak tomu bylo i v případě společnosti AWT, která po řadu let trvání insolvenčního řízení nadále přepravovala pro společnost OKD uhlí.

Užitek, který plyne věřitelům z doplňkových zdrojů, často mnohonásobně převýší jejich ztráty a limitovaný užitek ze starých pohledávek, které se uspokojují až v konečné fázi řízení, a to jen poměrně. Kouzlo nových pohledávek, vznikajících při provozu podniku dlužníka v průběhu insolvenčního řízení, spočívá v tom, že „přeskakují“ staré pohledávky a platí se ihned, v plné výši.

Manažerské shrnutí

Co z toho tedy plyne? Úspěch obchodního věřitele v insolvenčním řízení lze měřit podle toho, nakolik dokáže minimalizovat ztrátu a maximalizovat svůj užitek. Tři dominantní faktory, které o úspěchu rozhodují, bychom pojmenovali takto:

Jak lze toho všeho dosáhnout? Vede k tomu jen jedna správná cesta. Informovaný postup věřitele po jednotlivých polích šachovnice insolvenčního procesu. Konkurenční výhodu má ten, kdo nestojí na šachovnici poprvé.

JUDr. Michal Žižlavský

působí jako vedoucí partner ŽIŽLAVSKÝ, advokátní kancelář s. r. o.,

a AS ZIZLAVSKY, v. o. s., insolvenční správci.

Článek byl převzat z recenzovaného časopisu Bulletin advokacie 10/2020.

[1] Dekret č. 100/1945 Sb. o znárodnění dolů a některých průmyslových podniků.

[2] Název podniku se měnil, jde o zjednodušení, odpovídající účelu článku.

[3] D. Bártek: Od incestu k miliardám, Respekt, 23. 3. 2003.

[4] KSOS 25 INS 10525/2016-B-357.

[5] Uvádím opět zjednodušený název, který se navíc v průběhu řízení měnil. Dnes jde o PKP CARGO INTERNATIONAL, a. s., a AWT Rekultivace, a. s.

[6] KSOS 25 INS 10525/2016- P1, P2 a P10.

[7] Opět jde o zjednodušení. Celý název je New World Resources N. V.

[8] Správce žaluje ještě firmy BXR Group Limited a CERCL Mining B.V. Celou žalovanou částku požaduje po NWR, po ostatních žalovaných žádá částečné plnění.

[9] KSOS 25 INS 10525/2016-C-26.

[10] Často jde o protiprávní stav, vzniklý porušením zákonné povinnosti manažerů podat insolvenční návrh na jimi spravovanou korporaci.

[11] K problematice rozhodnutí jediného akcionáře v působnosti valné hromady viz i rozhodnutí Nejvyššího soudu ze dne 31. 3. 2014, sp. zn. 29 ICdo 6/2012.

[12] Par conditio creditorum.

[13] Ust. § 240 až 242 ins. zák.

[14] S touto úvahou jsme započali již dříve v článku Řízený konkurs a reorganizace – proaktivní řešení úpadku podniku, Bulletin advokacie č. 9/2012, str. 46 a násl.

[15] KSOS 25 INS 10525 / 2016-B-133. Předběžné opatření potvrdil i odvolací Vrchní soud v Olomouci.

[16] V případě reorganizace je provoz podniku dlužníka pojmovou podmínkou, v případě konkursu končí, jen pokud to navrhne insolvenční správce, vyjádří se k tomu věřitelský výbor a rozhodne o tom insolvenční soud [ust. § 261 odst. 2 písm. b) ins. zák.].

[17] Ust. § 111 odst. 2 ins. zák.

[18] V principu lze rozlišit provozní variantu reorganizace, kde se věřitelé mohou uspokojovat jen z výnosů, které plynou z provozu dlužníkova podniku, a prodejní variantu řešení úpadku dlužníka, kde se věřitelé uspokojují z prodeje podniku jeho závodu nebo z faktického prodeje podílů společníků v korporaci dlužníka. V případě OKD šlo o prodejní variantu reorganizace. Dále budeme pro zjednodušení uvažovat tímto směrem.

[19] Opět jde o zjednodušený název. Celý název je Citibank N.A., London Branch.

[20] Jde o velmi zjednodušený výpočet. Pohledávka AWT činí cca 400 milionů, což představuje 14 %. Při dosažení částky zhruba 3 miliard, která představuje 100 %, by bylo možné po odečtení nákladů uhradit zjištěné pohledávky všech věřitelů v plné výši (uspokojení věřitelů z jiných aktiv dlužníka bylo s ohledem na stav majetkové podstaty velmi nízké).

[21] Pro určení, zda je pohledávka malá, nebo velká, není podstatné žádné absolutní číslo. Důležitý je poměr nominálu pohledávky k nominálu všech zjištěných pohledávek (pohledávek s hlasovacími právy). V menších řízeních může mít charakter velké pohledávky pohledávka ve výši jednotek milionů, někdy i statisíců korun. V OKD šlo o stamiliony korun.

[22] To se může změnit, pokud jim soud v rámci pozičního boje přizná hlasovací právo

[23] To se ještě může změnit, pokud Citibank uspěje v incidenčním sporu o existenci dvou popřených pohledávek ve výši 9 530 033 808,71 Kč a 621 273 214,79 Kč (KSOS 25 INS 10525/2016-C19, aktuálně spojeno do KSOS 25 INS 10525/2016-C22).

[24] Míněno optikou pohledu obchodních věřitelů, resp. společného zájmu věřitelů, což je obtížně naplnitelná maxima, které jsem se věnoval v článku Kvadratura kruhu – společný zájem věřitelů a pokyny zajištěného věřitele při provozu podniku dlužníka v insolvenci, Bulletin advokacie č. 7-8/2013, str. 41 a násl.

[25] Prostřednictvím společnosti PRISKO, a. s.

[26] Přesněji řečeno jde o poměr síly hlasu věřitele k síle hlasů všech věřitelů se zjištěnými pohledávkami.

[27] Výsledek hry samozřejmě ovlivňují kromě hlavních hráčů, věřitelů a dlužníka, také administrátoři insolvenčních procesů. Jsou to konkrétní soudci, insolvenční správci a případně státní zástupci. Spolu s právními zástupci velkých hráčů dávají do hry buď konstruktivní energii, nebo v ní působí destruktivně. Tím se podepisují na konečném výsledku konkrétních reorganizací a konkursů. Kdo a jak, to je zajímavé téma, které zde ale není předmětem našeho zájmu.

[28] V případě úpadku velkých korporací vznikají samozřejmě předběžné koalice věřitelů ještě před poziční fází hry, často ještě před zahájením insolvenčního řízení. V případě předpřipravené varianty reorganizace je to dokonce nutné.

Copyright © 2024 ŽIŽLAVSKÝ