PRAHA Už přes dva měsíce mají lidé, kteří se dostali do dluhových potíží, přístup k mírnějším podmínkám pro zbavení se finančních závazků než v minulosti. Teď by se mohli výhodné formy oddlužení dočkat i živnostníci.

Koncem června vyšla v úředním věstníku EU nová směrnice, která předluženým podnikatelům nabízí „druhou šanci“. Státy nyní mají dva, nejdéle tři roky na to, aby ji převedly do svého práva.

„Směrnice po nás požaduje zavedení možnosti plného oddlužení podnikatelů, zkrácení doby oddlužení podnikatelů na tři roky a zánik všech překážek podnikání po skončení oddlužení. To je dosažitelné, pokud se to ovšem bude týkat jen podnikatelů,“ říká insolvenční správce Michal Žižlavský.

Oddlužení podnikajících fyzických osob bylo dosud poměrně komplikované a ne zcela jasné. Nicméně po přijetí evropské směrnice by měli lidé, kteří nepodnikali příliš úspěšně, dokonce výhodnější podmínky pro oddlužení, než na které dosáhnou běžní spotřebitelé.

Směrnice neuvádí minimální procento, které z dluhu musí podnikatel splatit proto, aby byl dluhů zcela zbaven. To by znamenalo, že by dlužníkům stačilo, aby se jen poctivě snažili splácet. A i v případě, že by uhradili byť jediné procento dlužné částky, mohli by být považováni za „čisté“.

Až do konce roku 2013 umožňoval insolvenční zákon oddlužení pouze těm dlužníkům, kteří nepodnikali. Od roku 2014 platí výjimka umožňující oddlužení fyzické osoby-podnikatele, pokud s tím souhlasí věřitel takového dluhu z podnikání. Jenže i tady byl problém: nebyla jasná definice, co to znamená souhlas. Nyní je to tak, že pokud věřitel z podnikání výslovně nesdělí, že s oddlužením nesouhlasí, tak může být i takový podnikatel oddlužen.

Oddlužení jen pro schopné?

Přílišné nadšení z nové směrnice však mírní ministerstvo spravedlnosti, které má za úkol unijní legislativu do českého práva transponovat. „Institut oddlužení je v Česku oproti jiným členským státům rozpracován poměrně detailně. Jenže na tomto místě směrnice připouští relativně vysokou míru flexibility pro členské státy, takže nyní naprosto nelze říci, jaké budou podmínky oddlužení,“ upozorňuje Andrea Šlechtová, mluvčí resortu.

„Směrnice výslovně připouští, že je možné podmínit úplné oddlužení částečným splacením dluhu, byť tato povinnost musí vycházet z individuální splátky schopnosti podnikatele, nikoliv ze zákonem stanovené pevné míry uspokojení věřitelů,“ konstatuje Šlechtová.

Jenže podle resortu je beztak možné, že někteří živnostníci na oddlužení beztak nedosáhnou. „Pro výslednou podobu transpozice bude zcela klíčové, v jakém rozsahu dojde k promítnutí odchylek… Ty umožňují například zabránit přístupu dlužníka k oddlužení, jestliže nebude schopen ani pokrýt náklady řízení, což je do značné míry podobné stávající možnosti zamítnout návrh na povolení oddlužení dlužníkovi, který není schopen hradit odměnu a hotové výdaje insolvenčního správce,“ upozornila Šlechtová.

Nehledě na to však oddlužení, na které by mohli dosáhnout živnostníci, má mnohem příznivější podmínky než to, na které dnes dosáhnou běžní lidé. O oddlužení soukromých osob rozhoduje soud po pěti letech – pokud se dlužník snažil splácet maximum a současně uhradil alespoň 30 procent dluhu, víceméně jen potvrdí oddlužení. Soud však může oddlužení uznat, i když bylo splaceno méně – pokud se dlužník opravdu snažil. Další možností je oddlužit dotyčného po uplynutí tří let za podmínky splacení alespoň 60 procent dluhů.

Zvýhodnit i spotřebitele?

U části odborné veřejnosti přitom panují obavy, že by se podmínky oddlužení spotřebitelů a podnikatelů mohly právě díky evropské směrnici sjednotit a na mírnější podmínky pro živnostníky by mohli dosáhnout všichni.

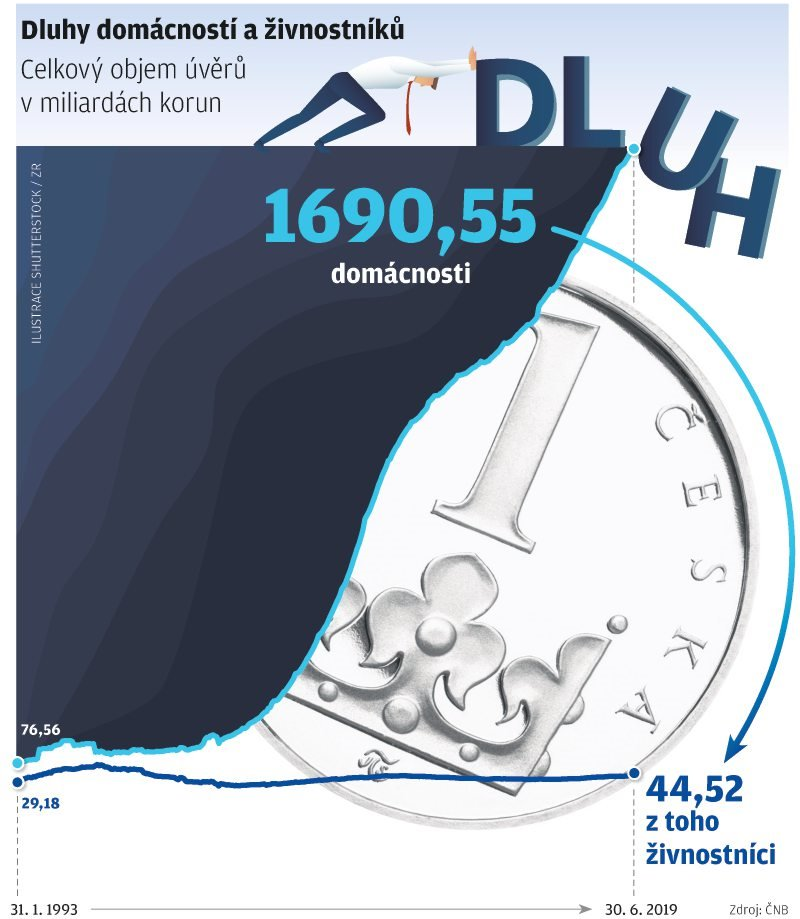

„Dluhů živnostníků je v Česku zlomek. Je-li celkový dluh domácností dnes něco kolem 1,7 bilionu korun čili asi třetina HDP, tak dluh podnikatelů – fyzických osob se drží a osciluje někde pod 50 miliardami čili někde kolem tří procent celku,“ říká Tomáš Richter z mezinárodní právní firmy Clifford Chance. Podle něj v zásadě existují dvě možnosti, jak zákon do české legislativy dostat.

„Jedno je sjednotit právní úpravu a udělat pro všechny fyzické osoby, včetně živnostníků, jedno eurokonformní oddlužení. Pak by to ale znamenalo, že tři procenta zásadně mění právní podmínky pro celý zbytek,“ říká Richter.

„Druhou alternativou je vyhovět EU, ale udělat to odděleně, jen pro živnostníky a bez dopadu na ostatní fyzické osoby. To druhé řešení by bylo komplikovanější technicky. Výhodou by však bylo, že by nebylo třeba otvírat tu diskusi, kterou jsme viděli v případě debat ohledně poslední novely insolvenčního zákona a oddlužení pro fyzické osoby. Zkrátka by se udělalo speciální řešení jen pro ona tři procenta,“ dodal.

Hlasy proti spojení legislativy se ozývají i odjinud. „Hlavní argument je ten, že dluh z podnikání vzniká jinak než spotřebitelský dluh. Ten první je spojen s podnikatelským rizikem, ten druhý dnes často vzniká rozmařilostí a nezřízeným konzumem. Podnikání chceme podporovat. Nezodpovědné půjčky na dovolené a vánoční dárky chceme omezovat,“ říká insolvenční správce Žižlavský.

Podobně to vidí i poslanec Patrik Nacher (za ANO). „Vnímám to jako snahu pomoci podnikatelům k restartu v momentě, kdy se dostali do neřešitelných problémů. Je třeba si uvědomit, že zkrachovalá firma není problém jen jejího majitele, ale v kontextu o pracovní místo přicházejí zaměstnanci, stát o daně a sociální pojištění,“ řekl Nacher LN s tím, že oddlužení spotřebitelů a podnikatelů nelze srovnávat, a nebylo by je tak vhodné slučovat.

Slabší strana

Jenže s tím, že by oddlužení mělo být dostupnější pro živnostníky než spotřebitele, nesouhlasí odborníci, kteří se dlouhodobě věnují pomoci lidem v dluhové pasti.

„Spotřebitelé jsou v našem právním řádu vždy více chráněni jakožto slabší strana. Nedávalo by smysl, aby v rámci insolvenčního zákona to bylo naopak. Do vážných problémů se může dostat každý,“ upozorňuje Radek Hábl z Institutu prevence a řešení předlužení.

„Dříve se drobní podnikatelé diskriminovali s tím, že nesou podnikatelské riziko. Dnes, když mají mít dle eurokomise naopak lepší podmínky než spotřebitelé a diskutuje se, zda by se měly tyto podmínky sjednotit, ozývají se hlasy, že podnikatelé si lepší podmínky zaslouží, protože se snaží podnikat – peníze investují, neprojídají. Je úsměvné, jak se některé názory rychle mění podle situace, jak se to zrovna hodí. Osobně si myslím, že by podmínky měly být jednotné,“ uzavírá Hábl.

Nová směrnice EU přitom neřeší jen oddlužení podnikatelů. Rovněž by měla firmám, které mají solidní pověst a slušný obchodní model, ale potýkají se s finančními potížemi, umožnit takzvanou preventivní restrukturalizaci. Ta by jim měla pomoci vyhnout se platební neschopnosti a předejít tak jejich úpadku.

Copyright © 2025 ŽIŽLAVSKÝ